Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Exemplu : In urma inventarierii s-a stabilit ca o cantitate de 100 de kg de faina nu mai poate fi vanduta deoarece s-a deteriorat ca urmare a nerespectarii prevederilor cu privire la pastrare, vina fiind exclusiv a gestionarului depozitului. Acesta recunoaste ca e vina lui si va plati echivalentul imputatiei.

Potrivit prevederilor OMFP nr. 2861/2009 privind efectuarea inventarierii, valoarea de imputare a pagubei este valoarea de inlocuire a bunurilor .

Prin valoare de înlocuire, în sensul acestor norme, se înţelege costul de achiziţie al unui bun cu caracteristici şi grad de uzură similare celui lipsă în gestiune la data constatării pagubei, care cuprinde preţul de cumpărare practicat pe piaţă, la care se adaugă taxele nerecuperabile, inclusiv TVA, cheltuielile de transport, aprovizionare şi alte cheltuieli, accesorii necesare pentru punerea în stare de utilitate sau pentru intrarea în gestiune a bunului respectiv. În cazul bunurilor constatate lipsă, ce urmează a fi imputate, care nu pot fi cumpărate de pe piaţă, valoarea de imputare se stabileşte de către o comisie formată din specialişti în domeniul respectiv.

Presupunem ca aceasta este 400 lei.

Inregistrari contabile:

- Imputarea:

| 461 | Debitori diversi | = | 7588 | Alte venituri din exploatare | 400 |

- Incasarea contravalorii sumei:

| 5311 | Casa | = | 461 | Debitori diversi | 400 |

Aspecte fiscale : imputarea este o operatiune in sfera TVA?

Potrivit normelor la Codul fiscal, bunurile constatate lipsă din gestiune nu sunt considerate livrări de bunuri, fiind aplicabile prevederile art. 304, 305 și 306 din Codul fiscal și ale pct. 78, 79 și 80.

Pct. 78 alin. (6) din Normele la codul fiscal se arata ca in baza art. 304 alin. (1) lit. c) din Codul fiscal, persoana impozabilă realizează o ajustare pozitivă sau, după caz, trebuie să efectueze o ajustare negativă a taxei deductibile în situații precum:

a) bunuri lipsă în gestiune din alte cauze decât cele prevăzute la art. 304 alin. (2) din Codul fiscal. În cazul bunurilor lipsă din gestiune care sunt imputate, sumele imputate nu sunt considerate contravaloarea unor operațiuni în sfera de aplicare a TVA, indiferent dacă pentru acestea este sau nu obligatorie ajustarea taxei.

Asadar, nu se colecteaza TVA la sumele imputate.

Documentele utilizate:

- Proces verbal al comisiei de inventariere

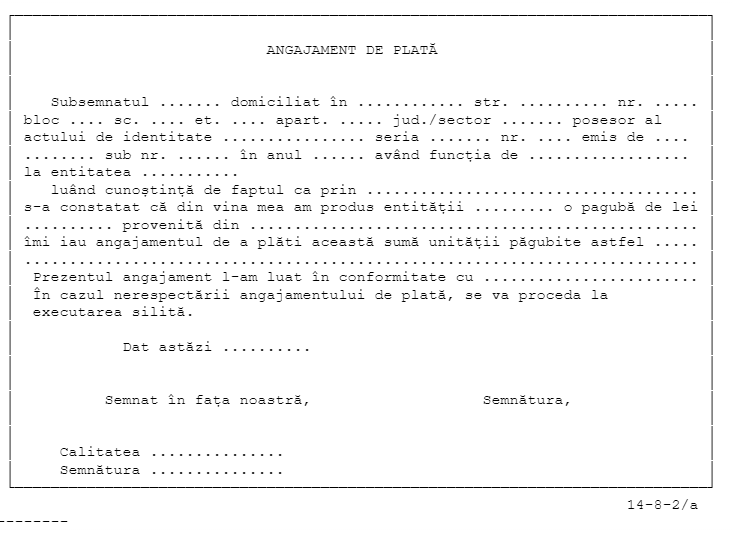

- Angajament de plata (cod 14-8-2/a) prevazut de in OMFP nr. 2634/2015 privind documentele financiar-contabile

Angajamentul de plată serveşte ca:

- titlu executoriu pentru recuperarea pagubelor;

- titlu executoriu pentru executarea silită, în caz de nerespectare a angajamentului;

- angajament de plată a unei sume ce reprezintă o pagubă adusă entităţii. Acesta se întocmeşte de către persoana care îşi ia angajamentul de plată, în condiţiile în care există documente din care rezultă pagube sau alte obligaţii de plată (proces-verbal de control, proces-verbal al comisiei de inventariere, referat de rebut sau alte documente).

Modelul documentului este mai jos: